2001 yılında çıkarılan 4628 sayılı Elektrik Piyasası Kanunu ile Türkiye elektrik sektörü hızlı gelişen ve evrilen dinamik bir sürecin içine girmiştir. Sektöre yönelik yapılan reformlarla beraber piyasanın rekabete açılabilir segmentlerinde rekabet ortamının hazırlanması aşamasına geçilmiştir. Piyasada meydana gelen en önemli gelişmelerden biri de 2001 yılında 4628 sayılı Kanun ile Enerji Piyasası Düzenleme Kurumunun (EPDK) kurulması olmuştur. Bu sayede elektrik sektöründe yatırımcı ile tüketici arasında “dengeyi” sağlayan ve “tüketiciyi destekleyen” bir yapının oluşması için adımlar atılmıştır. Daha sonra 2013 yılında 6446 sayılı Elektrik Piyasası Kanunu’nun çıkarılmasıyla da bu süreç içerisinde yeni bir dönem başlamıştır.

EPDK tarafından elektrik tarifelerinin yapılması, elektrik piyasasında eşitlikçi, adil ve sürdürülebilir bir piyasa yapısının oluşumunda kritik aşamalardan birisini teşkil etmektedir. Tarife çalışmaları, şebeke tarifeleri bakımından yatırım harcamaları (CAPEX) ve işletme giderlerinin (OPEX) belirlenmesi yanında birçok ilave düzenlemeden oluşmaktadır. Keza elektrik tüketim bedelinin de serbest olmayan veya tedarikçi değiştirme hakkını kullanmayan serbest tüketiciler için regüle edildiği bir piyasa yapısı mevcuttur.

Bu yazıda fatura kalemleri içerisinde yer alan; enerji bileşenleri, dağıtım bileşenleri ve vergiler incelenmiş, bu fatura kalemleri içerisinde yer alan bedellere yönelik görüşlere yer verilmiştir.

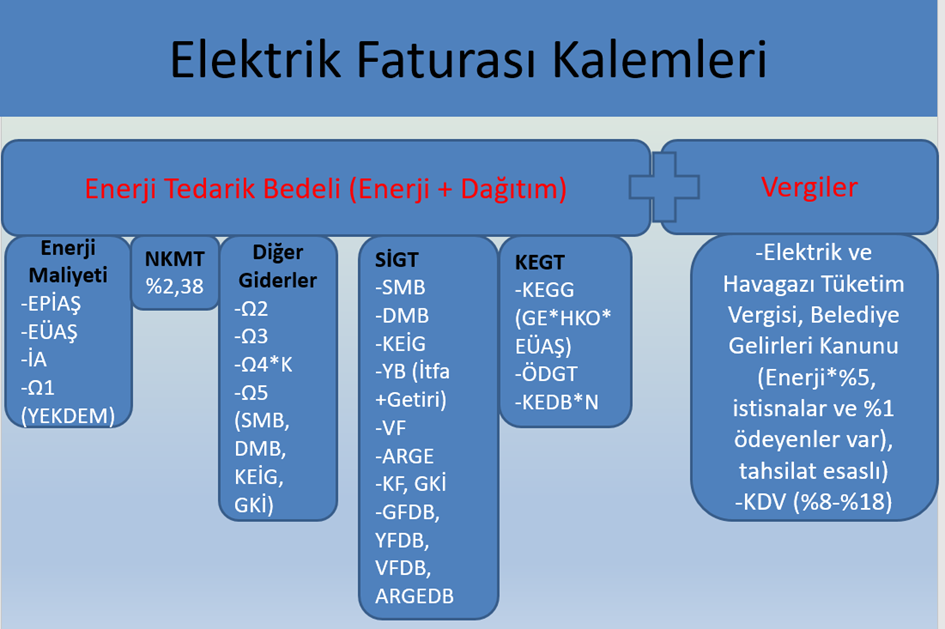

Elektrik faturası kalemleri mevcut düzenlemeler ile şöyledir:

Enerji Tedarik Bedeli (Enerji + Dağıtım) + Vergiler

Enerji bedeli (perakende satış), kısaca enerjinin alış maliyetleri, kâr marjını (%2.38) ve diğer giderleri içinde bulundurmaktadır. Enerji bedeli nihai bedel içerinde ağırlığı en büyük olan bedeldir. Bu birim bedel EPDK tarafından belirlenmektedir.

Dağıtım faaliyeti; 6446 sayılı Enerji Piyasası Kanunu’nun 3 üncü maddesinin 1 inci fıkrasındaki tanımla “Elektrik enerjisinin 36 kV ve altındaki hatlar üzerinden naklini” ifade eder. Dağıtım faaliyeti kısaca elektriğin naklinin gerçekleştirilmesi için gerekli olan şebekenin tesis, işletme ve bakımı ile kayıp enerji ve genel aydınlatma için gerekli enerjinin tedariki faaliyetlerinin yapılmasıdır.

Dağıtım bedeli ise bu faaliyet sonucunda dağıtım şirketleri için alınan ve EPDK tarafından belirlenen bedeldir. Sistem işletim gelir tavanı (SİGT); yatırım harcamaları (CAPEX), işletme giderleri (OPEX), vergi farkı, ARGE bileşeni, kalite faktörü ve genel kalite indikatöründen gelen çarpanlar ile düzeltme bileşenlerinden oluşmaktadır. Kayıp enerji gelir tavanı (KEGT); Dağıtım Sistemi Gelirinin Düzenlenmesi Hakkındaki Tebliğ’de “Kayıp enerji tedariki kapsamında oluşan maliyetlerin HKO doğrultusunda karşılanması amacıyla bir tarife yılında kullanıcılardan toplanacak gelirin sınırını” şeklinde tanımlanmıştır.

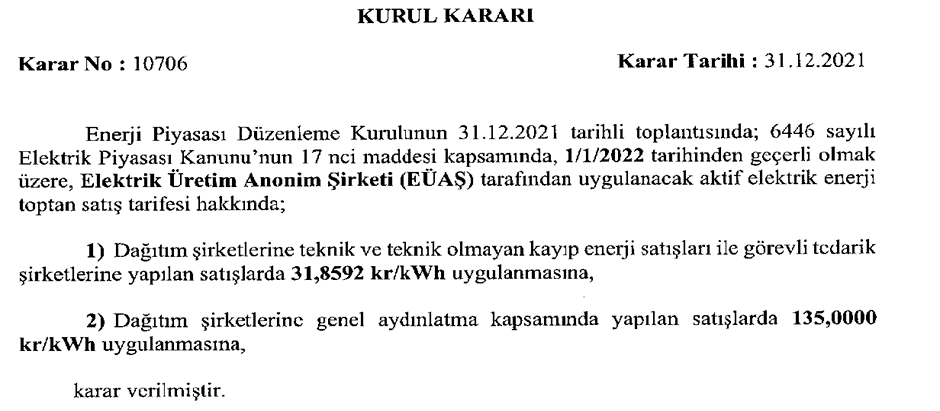

KEGT’den bahsetmişken bir konuya değinmekte fayda var: Kayıp enerji teknik ve teknik olmayan kaybı ifade eder. Kayıp enerji bazı dağıtım bölgeleri için büyük maliyetleri ifade eder. Bu kaybın büyük kısmı EÜAŞ tarafından sübvanse edilmektedir. Bu bedel EPDK tarafından belirlenmektedir.

Sosyal medya ve muhtelif yerlerde sözde uzmanların (!) “dağıtım şirketleri 31 kr/kWh ile aldığı elektriği 173 kr/kWh’a satıyor.” şeklinde doğruluk niteliği barındırmayan açıklamalar yapmaktadırlar. Bir defa her şeyden önce elektrik dağıtım şirketleri elektrik SATMAZ. Elektrik satın almalarının amacı tüketicilere satış yapmak değil, yukarıda da ifade edilen teknik ve teknik olmayan kayıp enerjinin ve genel aydınlatma amaçlı elektrik enerjisini temin etmektir. EÜAŞ’tan enerji alıp tüketicilere satan görevli tedarik şirketleri ise, tüm alış maliyetlerinin ortalaması üzerinden EPDK tarafından belirlenen tarifeye tabidirler ve kâr marjları EPDK tarafından belirlenmiş olan %2,38 oranıdır.

KDV, 3065 Sayılı Katma Değer Vergisi Kanunu uyarınca fatura üzerinden hesaplanan bedeldir. 28.02.2022 tarihli ve 5249 sayılı Cumhurbaşkanı Kararı ile 1 Mart 2022 tarihinden itibaren düzenlenecek faturalar için Mesken ve Tarımsal Sulama Abone Grupları yönünden %18 olan KDV oranı %8’e indirilmiştir.

Elektrik ve Havagazı Tüketim Vergisi (Belediye Tüketim Vergisi, BTV olarak da anılmaktadır) , 2464 sayılı Belediye Gelirleri Kanunu göre faturaya yansır. Aktif enerji tüketimi üzerinden hesaplanır.

%5: Aşağıda yer alan durumda olmayan tüm abonelerden aktif enerji tüketimi üzerinden %5 oranında BTV alınmaktadır.

%1: Uygulama alanı; İmal, İstihsal, Taşıma, Yükleme, Boşaltma, Soğutma, Telli ve telsiz telgraf ve telefon haberleşmesi.

%0: Kar amacı olmaması kaydı ile Hastane, Dispanser, Sağlık Ocağı, Rehabilitasyon Merkezleri, Doğum ve Çocuk Bakımevleri, Kreşler, Sanatoryum, Yetimhaneler, Çocuk Esirgeme Kurumu vb. sosyal yardım kuruluşları, İbadethaneler (Cami, Mescit, Kilise, Havra gibi tüketilen elektrik, doğrudan elektrik üretimi ve dağıtımı yapan kurumlar ve mücavir alan dışında kalan müşteriler.

Tüm bu tanımlardan yola çıkarak şu sonuca varmak yanlış olmaz: Dağıtım şirketleri tedarikçilere ve tedarik şirketleri tüketicilere, EPDK tarafından belirlenen yukarıdaki bedelleri uygulamakla yükümlüdürler.

Kademeli tarife

EPDK’nın 28.02.2022 tarihli ve 10820 sayılı Kararı ile 01.03.2022 tarihinden itibaren geçerli olmak üzere; Ticarethane abone grubunda Kademeli Tarife eklenmiş ve 01.01.2022 itibarıyla tüm Mesken Tek Zamanlı Alçak Gerilim aboneliklerinde yürürlüğe alınan Kademeli Tarife uygulaması için geçerli olan günlük ortalama tüketim limiti, 01.03.2022 tarihi itibarıyla 8 kWh/gün’e çıkarılmıştır. Yeni Karar’a göre göre; ticarethane abone grubu, 30 kWh/gün altı ve üstü olarak iki kademeli tarifeye geçirilmiştir.

Elektrik Faturası Nasıl Hesaplanır?

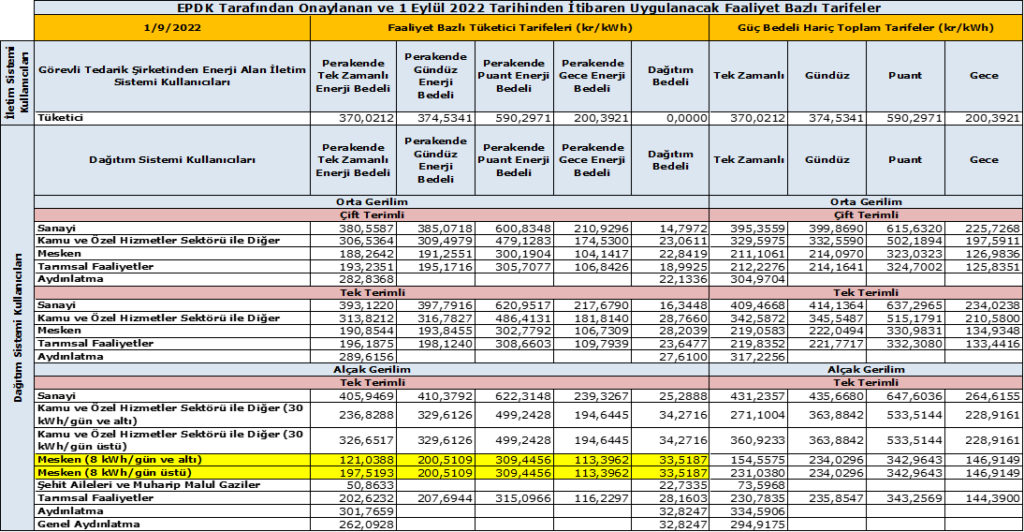

EPDK tarafından belirlenen ve yayınlanan tarife tablosu 01.09.2022 itibariyle tablodaki gibidir. Bu bölümde alçak gerilim, tek terimli ve tek zamanlı mesken abonesinin fatura hesabını basit örnekle açıklayalım.

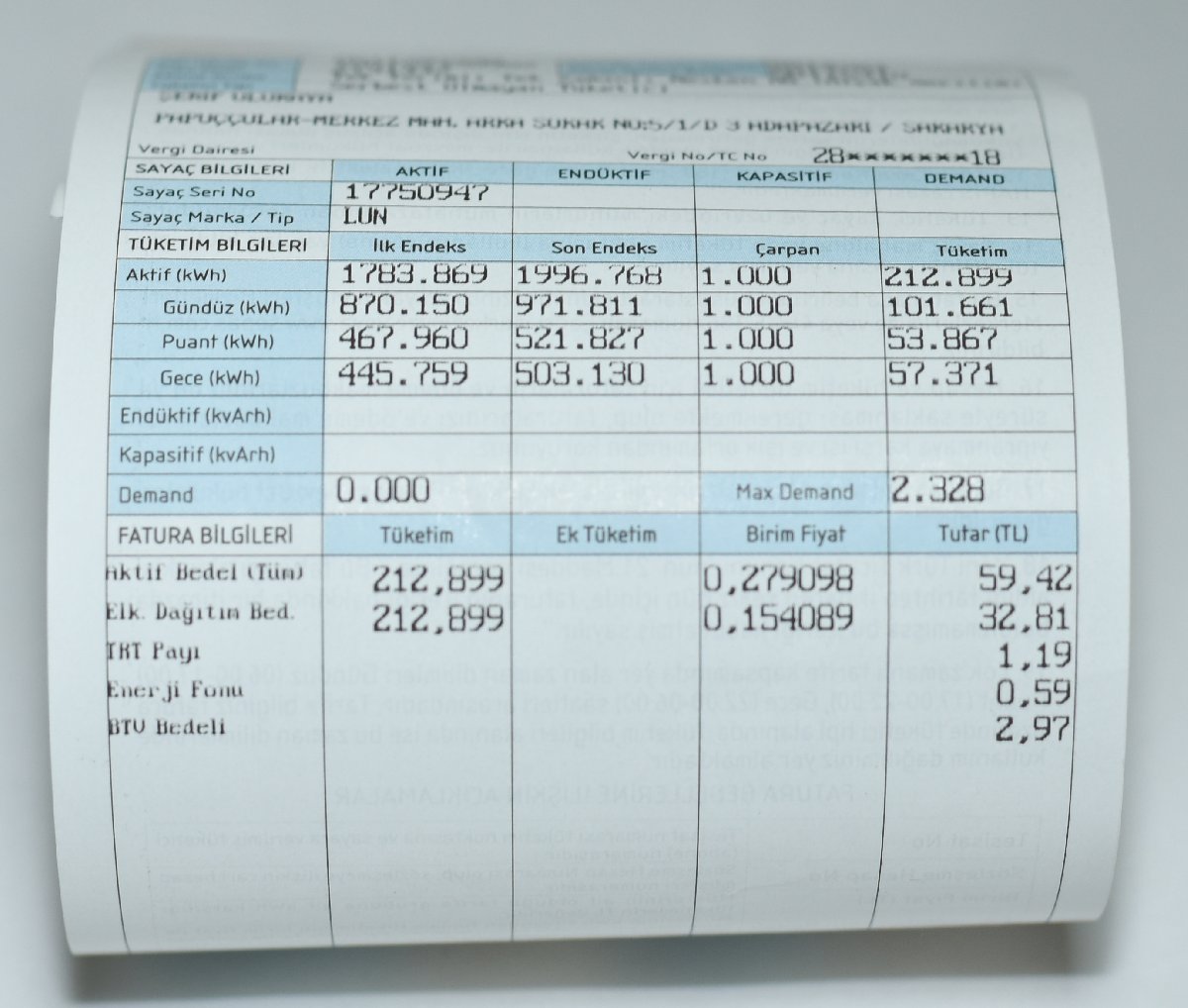

Elektrik faturası hesabı şu şekilde yapılır; [(Enerji bedeli x Elektrik ve Havagazı Tüketim Vergisi (BTV)) + (Dağıtım Bedeli)] x KDV

| Alçak Gerilim | |||||

| Tek Terimli | |||||

| Perakende Tek Zamanlı Enerji Bedeli | Perakende Gündüz Enerji Bedeli | Perakende Puant Enerji Bedeli | Perakende Gece Enerji Bedeli | Dağıtım Bedeli | |

| Mesken (8 kWh/gün ve altı) | 121,0388 | 200,5109 | 309,4456 | 113,3962 | 33,5187 |

| Mesken (8 kWh/gün üstü) | 197,5193 | 200,5109 | 309,4456 | 113,3962 | 33,5187 |

Mesken (8 kWh/gün ve altı) Alçak Gerilim Tek Terimli Tek Zamanlı Mesken Abonesi hesabı;

[ (121,0388 x 1.05) + (33,5187)] x 1.08 = 173,4581

Yani 1 kWh elektriğin bedeli 173,4581 kuruştur.

2 abone örneği üzerinden bir hesaplama yapalım;

A Abonesi Mesken AG Tek Terimli Tek Zamanlı abone olup 150 kWh,

B Abonesi Mesken AG Tek Terimli Tek Zamanlı abone olup 300 kWh,

elektrik tüketmiş olsun.

A abonesi Mesken (8 kWh/gün ve altı) olduğu için alt kademeli tarifeden hesaplanacaktır.

[ (121,0388 x 1.05) + (33,5187)] x 1.08 = 173,4581

(173,4581 x 150)/100= 260,18717 TL fatura ödeyecektir.

B abonesi ortalama 10 kWh/gün tüketime sahiptir.

Dolayısıyla 240 kWh alt kademeden kalan 60 kWh üst kademeli tarifeden hesaplanacaktır.

Mesken (8 kWh/gün ve altı) [ (121,0388 x 1.05) + (33,5187)] x 1.08 = 173,4581 kuruş

(173,4581 x 240)/100 = 416,2994 TL’dir.

Mesken (8 kWh/gün üstü) [ (197,5193 x 1.05) + (33,5187)] x 1.08 = 260,1870 kuruş

(260,187 x 60)/100 = 128,461 TL’dir.

B abonesi 416,2994 + 128,461 = 544,7605 TL fatura ödeyecektir.

Elektrik faturalarınızı EPDK’nın sitesinde Elektrik Fatura Hesaplama kısmında kontrol edebilirsiniz.

İlerleyen yazılarımda fatura kalemlerini baz alarak her birinden ayrıntılı şekilde bahsedeceğim.

What i do not realize is if truth be told how you are not actually much more smartly-favored than you may be right now. You’re so intelligent. You recognize thus considerably in the case of this topic, produced me in my view consider it from so many numerous angles. Its like women and men don’t seem to be interested except it is one thing to accomplish with Girl gaga! Your personal stuffs nice. Always take care of it up!

I genuinely enjoy studying on this web site, it holds excellent content. “Beware lest in your anxiety to avoid war you obtain a master.” by Demosthenes.

This is the appropriate blog for anybody who needs to find out about this topic. You realize so much its nearly hard to argue with you (not that I truly would want…HaHa). You positively put a new spin on a subject thats been written about for years. Nice stuff, just great!

Some times its a pain in the ass to read what website owners wrote but this internet site is really user friendly! .

Today, while I was at work, my cousin stole my iPad and tested to see if it can survive a 40 foot drop, just so she can be a youtube sensation. My iPad is now destroyed and she has 83 views. I know this is totally off topic but I had to share it with someone!

The assignment submission period was over and I was nervous, casino online and I am very happy to see your post just in time and it was a great help. Thank you ! Leave your blog address below. Please visit me anytime.

I used to be more than happy to search out this net-site.I wished to thanks to your time for this excellent learn!! I positively having fun with each little little bit of it and I’ve you bookmarked to check out new stuff you weblog post.

Ellerinize sağlık Selahaddin Bey